未来将有更好的长期回报

分钟

2022年各资产类别的估值都有所下降。根据我们的专有方法,未来十年可能会取得更高的回报。

我们的战略性资产配置方法预计未来十年会有更高回报

与此同时,许多投资者的投资组合中持有过多现金

历史表明,随着时间的推移,这种错误行为确实代价高昂

我们的投资理念需要投资者在整个经济周期中进行充分投资,并在全球范围内配置多元化的投资组合

2022年的投资者实属不易。许多风险资产和最高质量的政府债券罕见地同时遭遇抛售潮,这意味着多元化投资暂时以失败告终。简而言之,上述投资几乎无一幸免,如图1的最后一列所示。然而,从长期来看,我们在乌云中仍看到一丝希望。根据我们专有的战略性资产配置方法,此轮全面下跌已将许多资产的估值压得很低,这意味着将来有机会取得更高回报。

适应性估值策略(AVS)是以10年时间为一个维度。该策略使用当前资产类别估值来预测未来十年的年化回报或“战略收益预期”(SRE)。这种策略是基于以下观点,即随着时间的推移,当前较低估值意味着未来回报较高,而较高估值代表着未来回报较低。然后,它会根据其回报前景对每项资产类别进行分配。

对于全球股票,到2033年适应性估值策略的战略回报预期为10.0%——见图1。其中,新兴市场股票(中国、印度和巴西等经济体的股票)的战略回报预期为13.6%。发达市场股票(美国、欧洲大部分地区和日本等经济体的股票)的战略回报预期为9.5%。在此背景下,2022年中期全球股票的战略回报预期为8.3%。

更低的债券估值也意味着会有更高回报。目前,投资级固定收益(包括信用等级最好的主权和公司发行的债券)的战略回报预期为4.6%。这一比例高于2022年中期的3.4%,主要因素是加息推高了全球债券收益率。尽管债券在2022年与股票一同遭遇抛售潮,但随着时间的推移,这一资产类别与股票的相关性会越来越低,这有助于投资者建立多元化的投资组合。

高收益固定收益债券(由信用等级较差公司借款人发行的债券)的战略回报预期已升至7.4%。同样,新兴市场固定收益(由新兴国家政府和公司发行的债券)的战略回报预期也上升到了7.8%。与此同时,现金战略回报预期已升至3.4%。

在另类资产类别中,对冲基金的战略回报预期已升至9.5%。截止年中,私募股权仍是战略回报预期最高的资产类别,达到18.6%。这一战略回报预期主要是因为小盘股公开股票估值处于历史最低水平。相比之下,房地产的战略回报预期仅上升了10.6%。

大宗商品作为2022年表现最佳的资产类别,预计在未来10年不会再有如此好的表现。事实上,其2.4%的战略回报预期在适应性估值策略关注的10个资产类别中最低,甚至低于现金。

| 2023年战略回报预期 * | 2022年年中战略回报预期 | 2022年回报 | |

|---|---|---|---|

| 全球股票 | 10.0% | 8.3% | |

| 全球固定收益 | 5.1% | 3.7% | |

| 发达市场股票 | 9.5% | 8.0% | -19.22% |

| 新兴市场股票 | 13.6% | 10.5% | -30.86% |

| 投资级固定收益 | 4.6% | 3.4% | -14.57% |

| 高收益固定收益 | 7.4% | 5.2% | -12.35% |

| 新兴市场固定收益 | 7.8% | 6.0% | -23.32% |

| 现金 | 3.4% | 1.5% | 1.42% |

| 对冲基金 | 9.5% | 6.5% | -6.68% |

| 私募股权 | 18.6% | 15.7% | -15.50% |

| 房地产 | 10.6% | 9.4% | -27.89% |

| 大宗商品 | 2.4% | 2.0% | 17.65% |

资料来源:花旗环球财富投资全球资产配置团队。

2023年战略回报预期(基于截至2022年10月31日的数据)。全球股票包括发达市场和新兴市场股票。全球固定收益包括投资级、高收益和新兴市场固定收益。战略收益预期以美元为单位;所有预测均为观点的表达,且并非对未来事件的保证,如有更改恕不另行通知。战略收益预期并非对未来表现的保证。花旗私人银行全球资产配置团队。2022年年中战略回报预期(基于截至2022年4月30日的数据)。战略回报预期以美元为单位。基于指数的战略收益预期(简称SRE)是花旗私人银行对(指数涵盖的)特定资产类别10年期内的回报预测。指数用于代表每个资产类别。对每个特定资产类别的预测采用了适合该资产类别的专有方法。股票资产类别使用专有的预测方法,该方法基于股票估值随着时间的推移恢复到其长期趋势的假设。该方法建立在涉及多个计算步骤的特定估值方式的基础上。对收益和股息的预期增长假设也适用于计算权益资产类别的战略回报预期。固定收益资产类别预测使用基于当前收益水平的专有预测方法。其他资产类别采用其他特定的预测方法。每个战略回报预期不包括扣除的客户咨询费和/或交易费用。过往业绩并非对未来表现的保证。无法准确预测未来的回报率。投资的实际回报率可能存在巨大差异。投资可能损失本金。投资者不能直接投资指数。以上显示的战略回报预期信息均以假设为前提,不是任何客户账户的实际表现情况。假设信息反映了模型方法的应用和证券选择回顾。任何假设记录都不能作为对金融风险在实际交易中影响的解释。参阅词汇表了解定义。

*2022年我们更新了适应性估值策略战略回报预期方法,并在年中报告的战略回报预期中反映了更新内容。

2022年市场经历了动荡后,许多投资者一直持有高度谨慎的态度。我们遇到的一个常见应对措施就是大量持有现金,并且情况可能占到总投资组合的三分之一,另外股票与固定收益各占一半。事实上,某些金融专业人士受到客户行为的影响,可能会在市场震荡之后推荐这种配置。与适应性估值策略的配置相比,随着时间的推移,这样的配置表现将会如何呢?

图2显示了风险级别3的适应性估值策略全球美元配置。此配置适合寻求一般性资本增值和保值的投资者。鉴于此类投资者的风险偏好适中,略微配置另类和非流动资产类别是适合的选择。

图2底部的两行显示了过去37年这两种配置基于假设的表现。在整个期间,适应性估值策略风险级别3配置的年化表现比持有大量现金配置的投资组合高出2.3%。假设按美元计算,对于风险级别3配置,初始投资额100万美元就会变成750万美元,而“持有大量现金”配置仅增加到300万美元。即便如此,其波动性也较低,两种配置的波动率分别为5.5%和9.0%。然而,这比处于风险级别3的投资者所承受风险要小。结果,他们因为躲避风险而错过了获取潜在的收益。

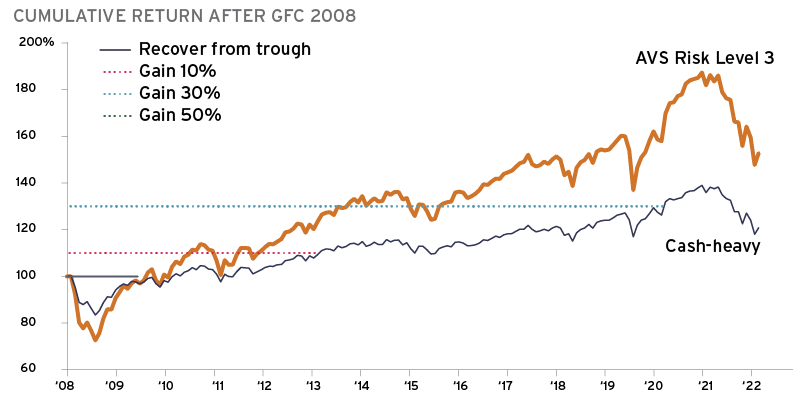

在危机时刻,持有大量现金固然不错,但这可能会付出巨大的代价。例如,参照2008年8月风险资产大规模抛售之前的这两组配置——见图3。当7个月后市场位于低点时(2009年3月),持有大量现金配置的回报率仅下降了17%,而适应性估值策略风险级别3配置的回报率下降了27%。但是,过了这个点之后,两种配置都开始反弹,分别用了20个月和13个月达到盈亏平衡。因此,适应性估值策略风险级别3配置比持有大量现金配置反弹得更快。10年后,持有大量现金配置的回报率仅为21%,而适应性估值策略风险级别3配置的回报率为50%。

| 1985年12月31日至2022年10月31日 | 适应性估值策略风险级别3配置 | 持有大量现金配置 |

|---|---|---|

| 发达市场股票 | 27% | 34% |

| 新兴市场股票 | 5% | – |

| 投资级固定收益 | 33% | 33% |

| 高收益固定收益 | 3% | – |

| 新兴市场固定收益 | 3% | |

| 现金 | 2% | 33% |

| 对冲基金 | 12% | |

| 私募股權 | 10% | |

| 房地产 | 5% | |

| 大宗商品 | 0% | |

| 年化平均回报率 | 6.2% | 3.9% |

| 年化波动率 | 9.0% | 5.5% |

资料来源:花旗环球财富投资全球资产配置团队,截至2022年10月31日的数据。

适应性估值策略全球美元风险级别3和持有大量现金投资组合的表现,是在资产类别的基础上计算得出,使用的指数代表每个资产类别。

1 两个投资组合的净利润结果已按照2.5%的最高咨询服务费扣除,该费用包括咨询费和交易成本。个人不能直接投资指数。所示业绩仅作说明之用。

2 以上为2023年的初步资产配置。以上显示的所有业绩信息均以假设为前提,不作为任何客户账户的实际表现情况。假设信息反映了模型方法的应用和证券选择回顾。任何假设记录都不能作为对金融风险在实际交易中影响的解释。例如,通常与股票、固定收益或大宗商品市场相关的因素有很多,在制作假设性业绩信息时,无法也并未体现所有全部因素,但这些因素都会对实际业绩表现带来影响。以上所示回报为指数回报,并不代表可投资资产/证券的实际交易结果。配置模型所使用资产类别的表现可能会低于其各自指数的表现,从而会低于模型预期表现。

资料来源:花旗环球财富投资全球资产配置团队,截至2022年10月31日的数据。

适应性估值策略全球美元风险级别3和持有大量现金投资组合的表现,是在资产类别的基础上计算得出,使用的指数代表每个资产类别。

1 两个投资组合的净利润结果已按照2.5%的最高咨询服务费扣除,该费用包括咨询费和交易成本。个人不能直接投资指数。所示业绩仅作说明之用。

2 以上为2023年的初步资产配置。以上显示的所有业绩信息均以假设为前提,不作为任何客户账户的实际表现情况。假设信息反映了模型方法的应用和证券选择回顾。任何假设记录都不能作为对金融风险在实际交易中影响的解释。例如,通常与股票、固定收益或大宗商品市场相关的因素有很多,在制作假设性业绩信息时,无法也并未体现所有全部因素,但这些因素都会对实际业绩表现带来影响。以上所示回报为指数回报,并不代表可投资资产/证券的实际交易结果。配置模型所使用资产类别的表现可能会低于其各自指数的表现,从而会低于模型预期表现。

所有资产类别的10年预期回报率都会有所上升,在某些情况下涨幅还会更多。许多投资者已将对未来前景的态度由不看好调为中性,尽管如此,他们仍大量持有现金。我们的投资理念表明,随着时间的推移,这将是一个代价高昂的错误行为。我们建议长期充分投资,在全球范围内使投资组合多元化,并采用合适的战略性资产配置。

您是否为投资组合定制了长期的投资计划?

了解来自2023年财富展望的更多文章: