概览

历史上,经济衰退结束后,小型公司的股票相对于大型公司往往能产生更高的回报。但这种超额回报也伴随着更高的风险。

小巧的事物也可能是珍品。比如精致的珠宝、小巧但功能强大的数码设备或创新美食。但其实“小即是美”的谚语也同样适用于股市。

从长期来看,小型公司股票(又称“小盘股”)的回报率往往高于大型公司股票(又称“大盘股”)。

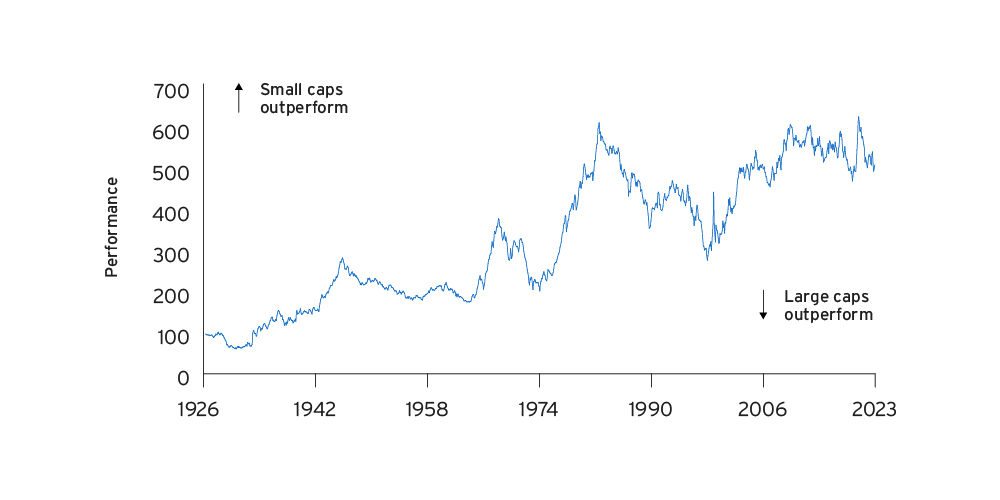

以图1为例。回溯至1926年,美国小盘股的表现一直优于大盘股。而且优势并不小。

图1.美国小盘股与大盘股的长期相对表现

图中显示了美国小盘股相对于大盘股的历史累积超额表现。资料来源:CGWI投资实验室,使用Fama和French模型,数据为自1926年7月至2023年6月的月度数据。时间序列为Fama和French的“三因子SMB”序列。†参见术语表,了解该序列的更多详情。回报率仅供说明之用,不代表任何特定投资业绩。回报率均未列计任何支出、费用与销售费,若计入上述项目将会降低收益率表现。过往业绩并非未来结果的保证。实际结果可能不同。Fama和French的“三因子SMB”序列:该序列从小型公司(市值低于中位数)的回报中减去大型公司(市值高于中位数)的回报。涵盖了在纽约证券交易所、美国证券交易所和纳斯达克证券交易所上市的美国公司。小型公司定义为市值低于该组中位数的公司。大型公司定义为市值高于该组中位数的公司。然后根据账面市值比将小盘公司分为三组,底部30%定义为“小型增长型”,中间40%定义为“小型中性型”,顶部30%定义为“小型价值型”。也将大盘公司根据其账面市值比分为三个估值组,底部30%定义为“大型增长型”,中间40%定义为“大型中性型”,顶部30%定义为“大型价值型”。作者通过计算每种公司规模类别中的三个估值群组的平均回报率差异,来得出SMB序列值:1/3×(小型价值型+小型中性型+小型增长型)-1/3×(大型价值型+大型中性型+大型增长型)。

什么是小盘股?(以及中盘股和大盘股?)

在深入探讨小盘股的表现及其原因之前,我们先定义几个术语。

一只股票的规模是根据其发行公司的市值来衡量的:以股价乘以流通股数。由此,如果一家公司当前的股价为5美元,流通股为1亿股,那么其市值为5亿美元。

那么,如何判断哪些公司属于小盘,哪些属于大盘呢?(当然,还有中盘!)常用的方法是将每家公司与其所在股市的其他公司进行比较。股票指数提供商通常会为我们完成这项工作。以美国为例,标普股票分类的标准如下:

标普500指数——最大的500家美国公司,市值超过145亿美元。

标普中盘400指数——按规模排名其后的400家公司,市值在52亿至145亿美元之间。

标普小盘600指数——按规模排名再往后的600家公司,市值在8.5亿至52亿美元之间。

(数据截至2023年7月)

随着时间推移以及公司规模的变化,一家公司可能会从一个规模指数转移到另一个。

例如,有一家利润和股价快速增长的新兴公司。在上市后,它可能会从小盘指数上升至中盘指数,最终加入大盘指数。

同样,如果一家公司的股价大幅下跌,也可能会经历相反的过程。

其他公司可能会长期停留在单一的规模指数中,或根据其股价变动不时在两个指数之间移动。

为什么小盘股的长期表现更佳?

我们已经发现,美国的小型公司在过去百年左右的时间内,其表现超越了大型公司。

在其他地区股市亦然,即使没有一个世纪的数据可考。

例如,自2001年以来,欧洲小盘股的平均表现远胜大盘股。

| 美国小盘股 | 美国大盘股 | 欧洲小盘股 | 欧洲大盘股 | |

|---|---|---|---|---|

| 年化回报率 | 11.0% | 8.7% | 9.4% | 5.0% |

| 年化波动率 | 19.4% | 15.4% | 18.5% | 18.5% |

| 夏普比率 | 0.48 | 0.46 | 0.42 | 0.24 |

| 最大回撤 | -52.2% | -50.9% | -62.2% | -49.0% |

资料来源:花旗私人银行全球投资实验室、彭博。2000年12月至2023年7月的月度数据。夏普比率将资产的超额回报除以其波动率,以评估风险调整后的表现。波动率是指资产价格在一定时间跨度内的变动幅度。此处计算为月度回报的年化波动率。美国小盘指数为标普小盘600总回报的美元指数:即追踪600家小市值公司股票的股市指数。它代表股市的总回报,包括价格和股息表现。美国大盘指数为标普500总回报的美元指数:即追踪500家美国大盘公司的股市指数。欧洲小盘指数为MSCI欧洲小盘总回报的欧元指数:MSCI欧洲小盘指数涵盖了欧洲15个发达市场的小盘公司代表。欧洲大盘指数为转换为欧元的MSCI欧洲大盘总回报美元指数:MSCI欧洲大盘指数涵盖了欧洲15个发达市场的大盘公司代表。该指数按照MSCI的标准方法转换为欧元。

小盘股缘何表现优异?

股市中,无论是“新派料理”还是其他,都不会有免费的午餐。

更高的回报往往代表着对投资者承担超额风险的补偿。

再次回顾图2,可以看出小盘股的超额表现也伴随着额外的风险。

衡量风险的一种方法是观察“最大回撤”——即资产价格在某一特定时期内从峰值到谷值的最大跌幅。

在2001年至2023年间,美国和欧洲的小盘股的最大回撤均大于其所在市场的大盘股。

在欧洲,这一差距更为显著:小盘股从峰值到谷值的跌幅为62.2%,而大盘股仅下跌了49%。

在这两个地区,以标准差衡量,小盘股的波动率也更大。

造成这种额外风险的原因有很多。

小型公司的商业模式可能不够成熟;在其行业中的地位不够稳固;产品种类过于集中,且经营地域较小;融资渠道有限;股票流动性较低;基本面透明度较低。

还有其他风险指标需要考量,在制定投资决策时,投资者应根据个人情况听取各自税务、财务、法律等领域顾问提供的交易风险和优势的相关意见,并基于各自的目标、经验、风险取向和资源制定相应投资决策。

小盘股何时表现更好,何时表现更差?

正如我们所见,从长期来看,小盘股的表现胜过大盘股。

然而,这种业绩优势并非持续存在。相反,它呈现出阶段性的特点。

这种阶段有时会持续十年甚至更久,例如1999年至2011年的美国市场。

相反,小盘股也有持续表现低迷的时期。

例如,在1983年至1999年期间,总体趋势是大盘股占据优势地位,小盘股仅在90年代初出现过一定的反弹。

但这种关系并非完全无迹可循。

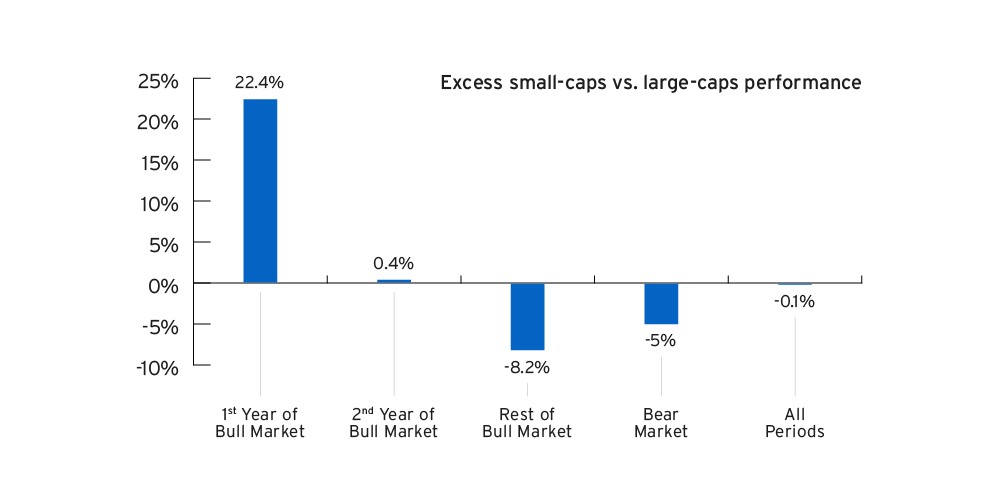

图3.美国小盘股在牛市初期表现良好

资料来源:CGWI全球投资实验室,使用1986年12月至2023年8月的彭博数据。指数未经管理。投资者不能直接投资指数。指数仅供说明之用,不代表任何特定投资业绩。指数回报率均未列计任何支出、费用与销售费,若计入上述项目将会降低收益率表现。仅作说明之用。过往业绩并非未来结果的保证。实际结果可能不同。美国小盘指数为标普小盘600总回报的美元指数:即追踪600家小市值公司股票的股市指数。它代表股市的总回报,包括价格和股息表现。美国大盘指数为标普500总回报的美元指数:即追踪500家美国大盘公司的股市指数。确定牛熊市场周期时,会从市场下跌和反弹至少20%后形成的谷底和峰值点来计量。

长期来看,在经济衰退结束后,小盘股超越大盘股的趋势十分明显。

在美国,自1926年以来出现过十六次经济衰退,其结束后的第一年中,小盘股的表现有十四次都优于大盘股。

在欧洲,自2001年以来的四次欧元区经济衰退后第一年,小盘股的表现有三次超越了大盘股。

在这两种情况下,驱动因素之一可能是小型公司盈利能更快恢复。

在多元化投资组合中考虑加入小盘股

考虑到小盘股的长期历史表现,一些投资者可能会认为,整个股票配置都由小盘股组成就能获得更高回报。

其他投资者可能会试图在小盘股和大盘股之间积极转换,以期抓住我们所观察到的那些历史业绩表现的高峰。

然而,我们不建议采纳这两种方法中的任意一种。

长期完全配置于小盘股将存在较高风险,其表现可能深陷低迷,并可能会持续多年。

试图在两者之间转换配置,并希望总是持有表现更佳的股票,这种策略十分复杂,需要精准把握市场时机。

相反,精明的投资者应考虑在投资组合中长期同时持有小盘股和大盘股。

尽管如此,根据投资者的目标,某些时期可能需要增持或减持中小盘股。