概要

歷史上,經濟衰退結束後,小型公司的股票相對於大型公司往往能產生更高的回報。但這種超額回報也伴隨著更高的風險。

小巧的事物也可能是珍品。例如精緻的珠寶、小巧但功能強大的數碼裝置或創新美食。但其實「小即是美」的諺語也同樣適用於股市。

長期來看,小型公司股票(又稱「小型股」)的回報率往往高於大型公司股票(又稱「大型股」)。

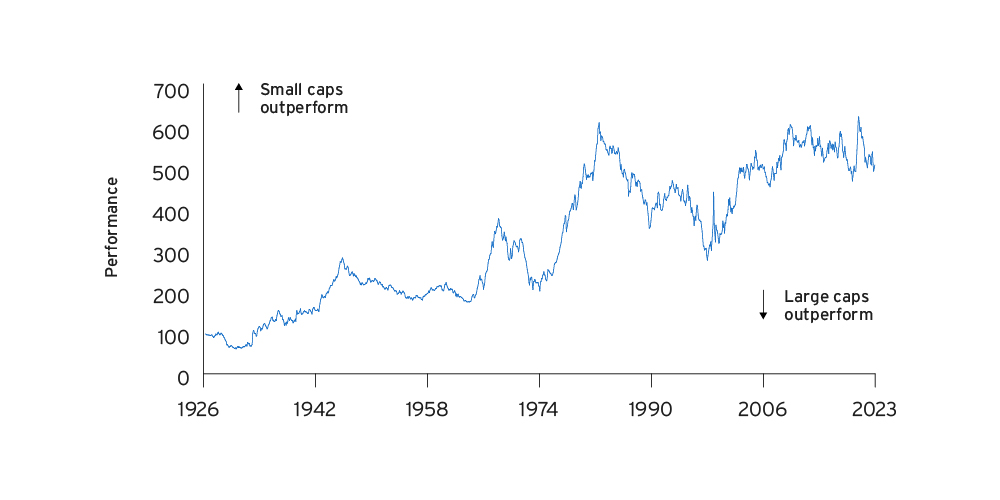

以圖1為例。回溯至1926年,美國小型股的表現一直優於大型股。而且優勢並不小。

圖1.美國小型股與大型股的長期相對表現

圖中顯示了美國小型股相對於大型股的歷史累積超額表現。資料來源:花旗財富投資實驗室,使用Fama和French模型,數據為自1926年7月至2023年6月的月度數據。時間序列為Fama和French的「三因子SMB」序列。†參見術語表,了解該序列的更多詳情。回報率僅供說明之用,不代表任何特定投資業績。回報率均未列計任何支出、費用與銷售費,若計入上述項目將會降低收益率表現。過往業績並非未來結果的保證。實際結果可能不同。Fama和French的「三因子SMB」序列:該序列從小型公司(市值低於中位數)的回報中減去大型公司(市值高於中位數)的回報。涵蓋了在紐約證券交易所、美國證券交易所和納斯達克證券交易所上市的美國公司。小型公司定義為市值低於該組中位數的公司。大型公司定義為市值高於該組中位數的公司。然後根據帳面市值比將小型公司分為三組,底部30%定義為「小型增長型」,中間40%定義為「小型中性型」,頂部30%定義為「小型價值型」。另外也將大型公司根據其賬面市值比分為三個估值組,底部30%定義為「大型增長型」,中間40%定義為「大型中性型」,頂部30%定義為「大型價值型」。作者透過計算每種公司規模類別中的三個估值群組的平均回報率差異,來得出SMB序列值:1/3×(小型價值型+小型中性型+小型增長型)-1/3×(大型價值型+大型中性型+大型增長型)。

甚麼是小型股?(以及中型股和大型股?)

在深入探討小型股的表現及其原因之前,我們先定義幾個術語。

一隻股票的規模是根據其發行公司的市值來衡量的:以股價乘以流通股數。由此,如果一家公司當前的股價為5美元,流通股數為1億股,那麼其市值為5億美元。

那麼,如何判斷哪些公司屬於小型,哪些屬於大型呢?(當然,還有中型!)常用的方法是將每家公司與其所在股市的其他公司進行比較。股票指數供應商通常會為我們完成這項工作。以美國為例,標普股票分類的標準如下:

標普500指數-最大的500家美國公司,市值超過145億美元。

標普中型股400指數-按規模排名其後的400家公司,市值介乎52億至145億美元之間。

標普小型股600指數-按規模排名再往後的600家公司,市值介乎8.5億至52億美元之間。

(數據截至2023年7月)

隨著時間推移以及公司規模的變化,一家公司可能會從一個規模指數轉移到另一個規模指數。

例如,有一家利潤和股價快速增長的新興公司。在上市後,它可能會從小型股指數上升至中型股指數,最終加入大型股指數。

同樣,如果一家公司的股價大幅下跌,也可能會經歷相反的過程。

其他公司可能會長期停留在單一的規模指數中,或根據其股價變動不時在兩個指數之間移動。

為甚麼小型股的長期表現較佳?

我們已經發現,美國的小型公司在過去百年左右的時間內,其表現超越了大型公司。

在其他地區股市亦然,即使沒有一個世紀的數據可考。

例如,自2001年以來,歐洲小型股的平均表現遠勝於大型股。

| 美國小型股 | 美國大型股 | 歐洲小型股 | 歐洲大型股 | |

|---|---|---|---|---|

| 年化回報率 | 11.0% | 8.7% | 9.4% | 5.0% |

| 年化波動率 | 19.4% | 15.4% | 18.5% | 18.5% |

| 夏普比率 | 0.48 | 0.46 | 0.42 | 0.24 |

| 最大跌幅 | -52.2% | -50.9% | -62.2% | -49.0% |

資料來源:花旗財富投資實驗室、彭博。2000年12月至2023年7月的每月數據。夏普比率將資產的超額回報除以其波動率,以評估風險調整後的表現。波動率是指資產價格在一定時間內的變動幅度。此處計算為每月回報的年化波動率。美國小型股指數為標普小型股600總回報的美元指數:即追蹤600家小市值公司股票的股市指數。它代表股市的總回報,包括價格和股息表現。美國大型股指數為標普500總回報的美元指數:即追蹤500家美國大型公司的股市指數。歐洲小型股指數為MSCI歐洲小型股總回報的歐元指數:MSCI歐洲小型股指數涵蓋了歐洲15個發達市場的小型公司代表。歐洲大型股指數為轉換為歐元的MSCI歐洲大型股總回報美元指數:MSCI歐洲大型股指數涵蓋了歐洲15個發達市場的大型公司代表。該指數按照MSCI的標準方法轉換為歐元。

小型股因何表現優異?

股市中,無論是「新派料理」還是其他,都不會有免費的午餐。

更高的回報往往代表著對投資者承擔超額風險的補償。

再次回顧圖2,可以看出小型股的超額表現也伴隨著額外的風險。

衡量風險的一種方法是觀察「最大跌幅」——即資產價格在某一特定時期內從峰值到谷值的最大跌幅。

在2001年至2023年間,美國和歐洲的小型股的最大跌幅均大於其所在市場的大型股。

在歐洲,這一差距更為顯著:小型股從峰值到谷值的跌幅為62.2%,而大型股僅下跌了49%。

在這兩個地區,以標準差衡量,小型股的波動率也較大。

造成這種額外風險的原因有很多。

小型公司的商業模式可能不夠成熟;在其行業中的地位不夠穩固;產品種類過於集中,且經營地域較小;融資渠道有限;股票流動性較低;基本面透明度較低。

還有其他風險指標需要考量,在制定投資決策時,投資者應根據個人情況聽取各自稅務、財務、法律等領域顧問提供的交易風險和優勢的相關意見,並基於各自的目標、經驗、風險取向和資源制定相應投資決策。

小型股何時表現較好,何時表現較差?

正如我們所見,從長期來看,小型股的表現勝過大型股。

然而,這種業績優勢並非持續存在。相反,它呈現出階段性的特點。

這種階段有時會持續十年甚至更久,例如1999年至2011年的美國市場。

相反,小型股也有持續表現低迷的時期。

例如,在1983年至1999年期間,整體趨勢是大型股佔據優勢地位,小型股僅在90年代初出現過一定的反彈。

但這種關係並非完全無跡可循。

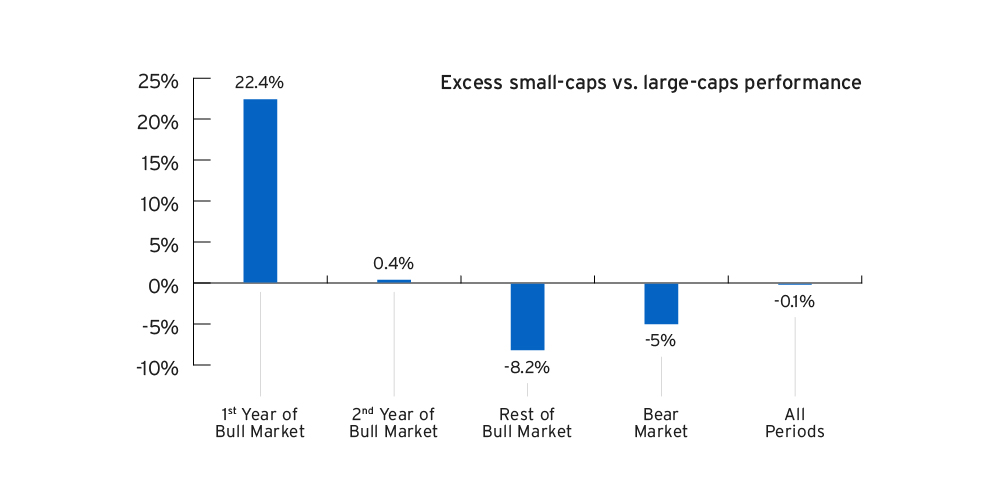

圖3.美國小型股在牛市初期表現良好

資料來源:花旗財富投資實驗室,使用1986年12月至2023年8月的彭博數據。指數未經管理。投資者不能直接投資指數。指數僅供說明之用,不代表任何特定投資業績。指數回報率均未列計任何支出、費用與銷售費,若計入上述項目將會降低收益率表現。僅供說明之用。過往業績並非未來結果的保證。實際結果可能不同。美國小型股指數為標普小型股600總回報的美元指數:即追蹤600家小市值公司股票的股市指數。它代表股市的總回報,包括價格和股息表現。美國大型股指數為標普500總回報的美元指數:即追蹤500家美國大型公司的股市指數。確定牛熊市場週期時,會從市場下跌和反彈至少20%後形成的谷底和峰值點來計量。

長期來看,在經濟衰退結束後,小型股超越大型股的趨勢十分明顯。

在美國,自1926年以來出現過十六次經濟衰退,其結束後的第一年中,小型股的表現有十四次都優於大型股。

在歐洲,自2001年以來的四次歐元區經濟衰退後第一年,小型股的表現有三次超越了大型股。

在這兩種情況下,驅動因素之一可能是小型公司獲利能更快恢復。

在多元化投資組合中考慮加入小型股

考慮到小型股的長期歷史表現,一些投資者可能會認為,整個股票配置都由小型股組成就能獲得更高回報。

其他投資者可能會試圖在小型股和大型股之間積極轉換,以期抓住我們所觀察到的那些歷史業績的高峰。

然而,我們不建議採納這兩種方法中的任意一種。

長期完全配置於小型股將存在較高風險,其表現可能深陷低迷,並可能會持續多年。

試圖在兩者之間轉換配置,並希望總是持有表現更佳的股票,這種策略十分複雜,需要精準把握市場時機。

相反,精明的投資者應考慮在投資組合中長期同時持有小型股和大型股。

儘管如此,根據投資者的目標,某些時期可能需要增持或減持中小型股。

以下是CGW的首席投資官David Bailin及其團隊對當前此類股票前景的看法。