概要

全球多元化配置的核心投資組合,長久以來協助一些家族實現世代財富的保值和增長。本文中將探討構建相關配置所涉及的原則和實踐。

巨額財富很少能夠經受住時間的考驗。

幾代前曾位居全球最富有家族榜單的許多家族,如今鮮有能夠屹立不倒者。當然,仍有少數家族實現了基業長青。他們是如何做到的?

在花旗私人銀行,我們為許多成功實現財富保值和增長的家族提供服務,其中不少家族的財富已傳承數代。選擇專業的服務,而不把一切寄託於「運氣和命運」。

相反,無論是企業經營、培養繼承人抑或財富規劃,他們往往富有遠見並嚴守紀律。他們還構建核心投資組合,堅持長期持有。

什麼是核心投資組合?

核心投資組合是指由各類精選投資產品構成的長期投資組合。根據個人投資目標的需要和風險承受能力,它可以由全球各資產類別組合而成。核心投資組合的目標是實現財富的長期保值和增長。

核心投資組合通常涵蓋家族財富中除企業股權、房產、藝術品和其他收藏品以外的大部分資產。如果家族企業在整個家族財富中佔據較大比例,核心投資組合可以通過分散投資來幫助降低過高的集中度風險。

構建核心投資組合的指引

每一個成功實現財富保值和增長的核心投資組合都離不開精心考慮的財富規劃。作為財富規劃的第一步,需要明確家族的使命、投資目標、風險承受能力、時間框架以及其他具體情況。在此基礎上,就可以著手制定策略上的資產配置(即長期投資計劃)。

該計劃旨在為客戶度身定制資產類別構成,包括股票、固定收益和現金等。對於適合且合資格的投資者,可能還包括私募股權、房地產和對沖基金等產品。

在花旗私人銀行,我們根據風險回報前景以及客戶的投資目標和風險承受能力來確定每種資產類別的持倉比例。

投資組合多元化

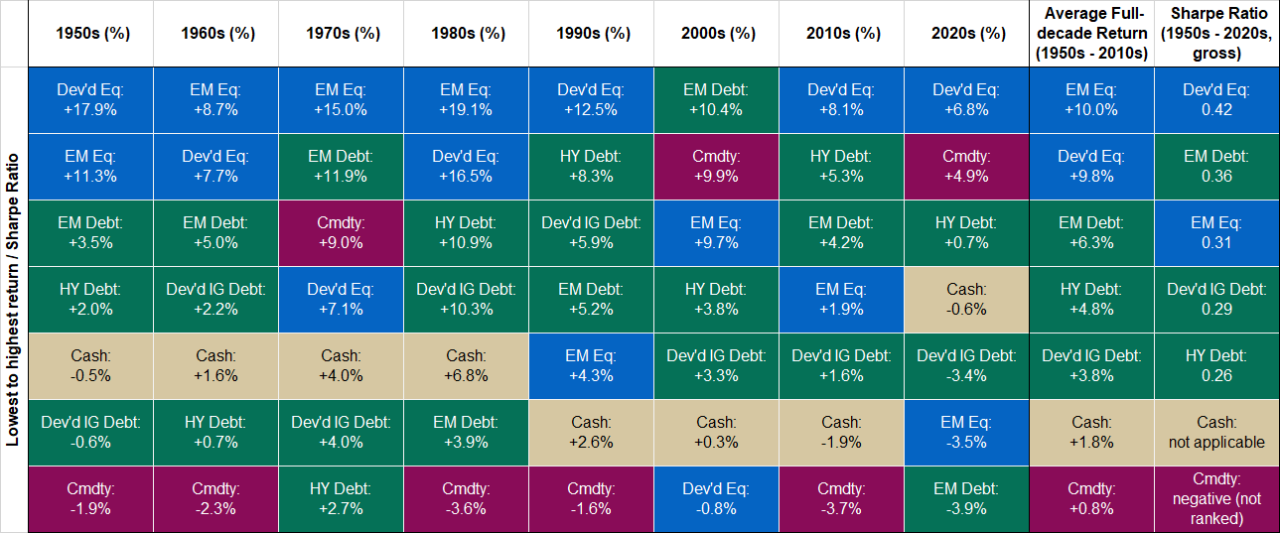

分散化投資具有強大的力量。圖1展現1950年以來各主要資產類別的表現。

從中可以看出,沒有任何一個資產類別可以長盛不衰,領跑每個十年週期。這表明,通過構建多資產類別的投資組合可以提升經風險調整的回報率。

圖1.各資產類別回報率和經風險調整的回報率(按十年劃分)

資料來源:花旗財富投資實驗室,截至2023年11月。僅作討論之用。數據假設股息再投資。歷史數據分析採用基準指數代表各資產類別。有關指數定義,請參閱附錄術語表。指數未經管理。投資者不能直接投資於指數。過往業績並非未來結果的保證。實際結果可能不同。業績未扣除可能收取的費用。上述所有業績資訊均基於過往表現,並非任何客戶賬戶的實際表現。分散化投資並不能保證盈利或免遭損失。日期截至2023年10月31日。夏普比率是一種衡量投資回報與反映投資風險波動率之間相對情況的指標。

除按照資產類別外,審慎的投資者還會按照地區和行業進行分散化投資。

當某些地區的增速領先於其他地區時,持有全球資產組合將具有一定的優勢。

過去25年間,區域衝突不斷,而全球其他市場往往更具韌性,因此按地區分散投資可以幫助全球投資者化解風險(圖2)。

圖2.在區域性危機爆發期間,全球市場的整體表現可能優於衝突區域

| 區域性危機 | 危機首年期間的回報(%) | |

|---|---|---|

| 1997年亞洲危機 | 亞洲股市 -28.30% |

全球股市 15.00% |

| 1998年拉丁美洲危機 | 拉丁美洲 -35.10% |

全球 22.00% |

| 2011年-2013年歐洲危機 | 歐洲 -10.50% |

全球 -6.90% |

| 2015年大宗商品暴跌 | 拉丁美洲 -30.80% |

全球 -1.80% |

| 2018年中美貿易戰 | 中國 -18.70% |

全球 -8.90% |

| 平均 | -24.70% | 3.90% |

資料來源:彭博,截至2023年3月。有關指數定義,請參閱附錄術語表。指數未經管理。投資者不能直接投資於指數。過往業績並非未來結果的保證。實際結果可能不同。分散化投資並不能保證盈利或免遭損失。

按行業分散化投資的情況亦是如此。以基礎材料和醫療保健兩個行業為例,二者表現領先的市場週期階段互不相同。因此,它們在廣泛多元化的核心投資組合中可以互為補充。

為何分散化投資組合十分重要

實現了財富長期保值的富裕家族幾乎無一例外地都借助了全球多資產類別來分散投資的力量。例如,他們會借助美國國債等優質債券緩解股市動盪期的投資風險(圖2)。許多人會配置黃金,因為在危機爆發期間隨著股市下跌,黃金往往走強。

誠然,這些資產都具有特定風險。隨著利率上升,美國國債市值呈下跌之勢。其回報可能被通脹所侵蝕。同時,金價波動劇烈、不支付股息,而且確實會產生持有成本。1980年至1999年間,金價持續走低。

圖3.在股市下跌期間,美國國債和金價通常與股市呈負相關

| 市場形勢** | 開始日期 | 結束日期 | 界定期間總回報 | ||

|---|---|---|---|---|---|

| 標普500指數 | 美國國債 | 黃金價格回報 | |||

| 1987年股災 | 25/08/1987 | 19/10/1987 | -32.93% | -2.60% | 5.02% |

| 俄羅斯債務違約和長期資本管理公司(LTCM)倒閉 | 20/07/1998 | 08/10/1998 | -18.66% | 5.27% | 1.18% |

| 911恐怖襲擊 | 10/09/2001 | 11/10/2001 | 0.59% | 1.53% | 3.50% |

| 環球金融危機 | 11/10/2007 | 06/03/2009 | -54.46% | 15.80% | 25.61% |

| 2010年歐元區債務危機和股市閃崩 | 20/04/2010 | 01/07/2010 | -14.53% | 4.47% | 5.08% |

| 美國主權債務評級下調 | 25/07/2011 | 09/08/2011 | -12.27% | 3.64% | 7.86% |

| 「縮表恐慌」 | 22/05/2013 | 24/06/2013 | -4.81% | -1.97% | -6.41% |

| 中國經濟增長擔憂 | 18/08/2015 | 11/02/2016 | -11.85% | 3.50% | 11.54% |

| 新冠疫情引發股災 | 19/02/2020 | 23/03/2020 | -33.79% | 5.40% | -3.63% |

| 2022年經濟衰退 | 01/01/2022 | 31/12/2022 | -18.13% | -12.46% | -0.28% |

資料來源:彭博,截至2024年2月。指數未經管理。投資者不能直接投資於指數。指數僅供說明之用,不代表任何特定投資業績。指數回報率均未列計任何支出、費用與銷售費,若計入上述項目將會降低收益率表現。分散化投資並不能保證盈利或免遭損失。過往業績並非未來結果的保證。實際結果可能不同。

對於適當的投資者,另類投資可帶來更多的潛在收益

對於適當的合資格投資者而言,另類資產可以為投資組合帶來更多的潛在收益和長存續期風險。對私募股權、房地產和對沖基金進行深思熟慮的配置,可提供與公開市場不相關的額外多元投資和回報來源。

例如,特定對沖基金策略在震盪行情中表現突出,而另一些對沖基金策略則無論大市方向如何均可以賺取回報。雖然另類資產有望實現超過平均水平的回報,但亦伴隨著許多獨特的風險。

另類投資具有投機性,可能涉及重大風險而導致損失,包括因使用槓桿或其他投機行為、缺乏流動性、投資回報存在波動性、對基金權益轉移的限制、可能缺乏分散性、缺乏估值和定價資訊、複雜的稅務結構和稅收申報延遲風險、監管缺失、管理費用高於共同基金,以及顧問風險等。

無懼市況,堅持投資

人們普遍誤以為那些長期雄踞全球最富裕榜單的家族,之所以能基業長青,必然是由於多次避過金融市場危機之故。

其中隱含的假設是,這些投資者敏銳地趕在市場暴跌前高位清倉核心投資組合,之後再逢低買入重新建倉。然而,觀察圖1所示的多年收益可以發現,長期保持高倉位投資於各資產類別的做法終將得到回報。

相比之下,一味追漲殺跌、試圖擇時的投資者往往會錯過牛市早期反彈的浪潮。錯失潛在收益可能阻礙投資者實現長期回報。

長期而言,股市的牛市具有持續時間比熊市更長、規模更大的特點,同時啟動時機亦難以預測。因此無論市況順逆,均需始終保持高倉位投資。